できる!親子間売買

私ども全日本任意売却支援協会に寄せられるご相談の中で、もっとも多いご希望が「今の家に住み続けたい」というものです。

その理由は「子供の学校がある」「住みなれた家(街)を出たくない」「これまで払ってきた住宅ローンを無駄にしたくない」ということからです。

そして、多くのご相談者の方が思うことが「子供に買ってもらって住宅ローンを払い続けたい」というものです。

これを親子間売買、もしくは、親族間売買と呼び、全日本任意売却支援協会でもこれまで積極的に何度も取り組んでまいりました。

このページでは、親子間売買をするうえでの注意事項や仕組みついて解説していきます。

目次

1.親子間売買3つのメリット

親子間売買には下記の3つのメリットがあります。

1.慣れ親しんだマイホームに住み続けることができる

2.引越しをしなくていい

3.競売にならないので誰にも知られず、プライバシーが守られる

住宅ローンが払えず競売になってしまう前に、自分の子供に自宅を買ってもらって競売を避けることができるので、親子間売買は多くの方が望まれることです。

2.親子間売買3つの注意点

メリットの多い親子間売買ですが、実は簡単ではないのです。まずは、親子間売買を成功させるために注意すべき3点を解説します。

(1)子供の名義で住宅ローンが組みにくい

親子間売買をする為に子供が住宅ローンを申し込んだ場合、ほとんどの銀行が住宅ローンの資金を出しません。たとえ子供に安定した収入があったとしても困難なケースが多いのです。

その理由として、銀行は“債務の置き換えと判断するから”です。

というのも、債務とは借金のことであり、銀行は“親の借金を子供が肩代わりすること”に対して嫌悪感を示すからです。

比較的、住宅ローンの審査が通りやすいといわれる公務員や上場企業に勤めている方でも審査否決となることがあります。

ただ、全日本任意売却支援協会はこれまで何件も親子間売買に取り組んで来ましたので、どの金融機関が親子間売買に取り組んでくれるかを把握しております。お気軽にお問合せ下さい。

(2)子供がマイホームを購入する際に住宅ローンが組めなくなる

いざ親子間売買で住宅ローンを組めたとします。そうすると次は、子供がマイホームを購入する際に、その住宅ローンがあるために、マイホームの住宅ローンを組む事が出来なくなります。

これまで全日本任意売却支援協会でも、「子供に相談したけど断られた」というケースがいくつもありました。

また息子さんの了解だけではダメなこともありました。息子さん名義で住宅ローンを組んで住み続ける予定の方がいましたが、息子さんの妻の反対にあって親子間売買が成立しなかったのです。

子供には子供の事情がありますので、事前に子供の意思確認をされることをお勧めします。

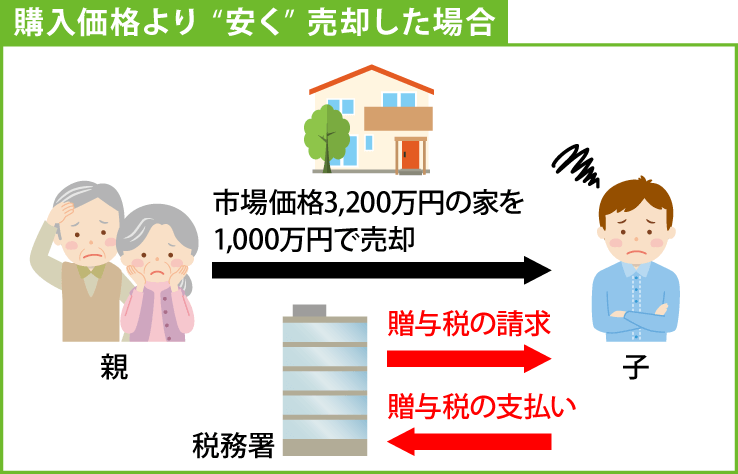

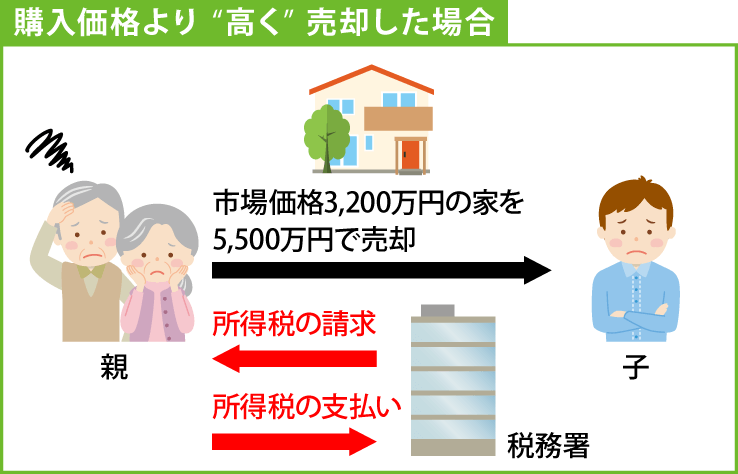

(3)売買する金額が安すぎても、高すぎても問題が起こる

親子間売買をする上で、考慮しなければならないのが売買価格です。

というのも、一般的な市場価格と比較して相当に安い金額で売買すると、贈与とみなされ贈与税がかかることになるからです。

一方、親が購入した金額を上回る高い金額で売買してしまうと、売買益が生じて所得税の対象になることがあります。

親子間売買の取り組み実績のある不動産業者に依頼して、契約書の作成から住宅ローンの申し込みなどの助言を受けられることをお勧めします。

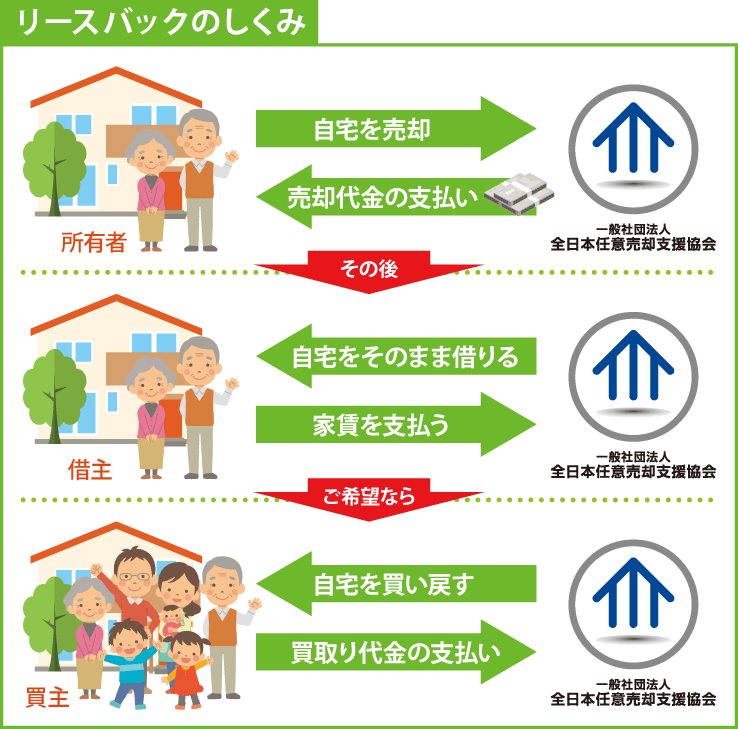

3.「リースバック」という方法も

親子間売買に伴う注意点を3つ挙げましたが、これ以外にも住宅ローンの債権者(現在借入れしている銀行)は、子供が買うなら任意売却を認めないというケースもあります。

いずれにしても、親子間売買を行うにはクリアしなければならない懸念材料がありますので、親子間売買は専門家の知恵を借りながら慎重になさることをお勧めします。

しかし、競売を申し立てられている状況で、親子間売買がスムーズにいかない場合には、まず競売を避けることを優先しなければありません。ここでは、競売を避けるためにいったん第三者(投資家)に売却して、そのまま家賃を払って住み続ける「リースバック」をご紹介します。

親子に売買の意思があっても銀行の住宅ローンが通らなければ買うことはできません。

そこで、信頼できる第三者に買ってもらってから、しばらく時期を見てから住宅ローンの申し込みをするのです。親から子への名義変更ではなく、親から第三者、それから子供への変更なら銀行の心象は幾分かは変わることがあります。

また、しばらく時間を置くことで子供の勤続年数が長くなり、年収が上がるなどして住宅ローンの審査が通りやすくなることもあります。

しかし、ここでも大きな問題があります。

それは、そもそも他人である第三者が簡単に住宅ローンを引き受けることはそうそうないということです。

もちろんそうですよね。多額の住宅ローン(借金)を第三者が背負ってくれることは困難であることが予想されます。そこで、全日本任意売却支援協会ではそのような方々の要望に応えようと、300を超える法人・個人の投資家の方に登録をしていただき、親子間売買への協力を要請しています。

全日本任意売却支援協会では、リースバックによってこれまで多くの相談者の自宅をお預かりしてきました。

住宅ローンが払えず競売の申立てや差押えがされた自宅を、全日本任意売却支援協会に登録されている投資家の方に一旦、買い取ってもらいます。ただ、ご相談者の方にとっては、「投資家」といえども、見ず知らずの人に自宅の名義を変えることに抵抗を感じられる方もいらっしゃると思います。将来的に買い戻す前提で、一定時期を第三者に「預ける」と考えられると良いかもしれません。

4. 任意売却を伴う親子間売買のまとめ

これまで親子間売買について説明してきましたが、親子間売買は極めて専門的な知識が必要とされます。親子間売買の実績の無い不動産会社に頼んで競売になってしまったという例も残念ながらたくさん見てきました。

やはり、ポイントは2つです。

①どこの金融機関に住宅ローンの申し込みをするか

万一それが無理な場合に、

②一旦、買い取ってくれる投資家を探すことができるか

この2点に尽きます。

任意売却と親子間売買 関連ページ

- 任意売却によるリースバックで住み続ける

- 離婚後でもリースバックならそのまま住み続けることが可能

- 住宅ローンが払えなくなる3つの理由

- 任意売却後の住宅ローン(残債)

- 任意売却・リースバックの流れ

- 1分でわかる!住宅ローン返済 危険度チェックリスト

任意売却と親子間売買 よく頂く質問

- 質問(1) 任意売却のデメリットはありますか?

- 質問(2) 任意売却をする必要のないケースはどういったケースなのですか?

- 質問(3) 任意売却と通常の売却の違いは何?

- 質問(4) どうして相談料は無料なのですか?

- 質問(5) 任意売却の依頼後、何をしてくれるのですか?